이순학 한화투자증권 연구원은 "주가는 메모리 가격 상승으로 인해 점진적인 상승이 기대되나 본격적인 실적모멘텀은 3분기부터 가능해 2분기 중반부터 의미 있는 반등세가 나타날 것"이라고 전망했다.

2분기 영업이익 전망과 관련해선 "기존 추정치 대비 소폭의 업사이드가 존재하나 서프라이즈 수준은 아닐 것"이라고 내다봤다.

삼성전자의 1분기 실적은 매출액 65조원, 영업이익 9.3조원으로 영업이익 컨센서스 8.9조원을 상회했다. 이는 갤럭시S21 출시 효과와 지속적인 가전/TV 판매 호조에 기인한다는 평가를 받고 있다.

이 연구원은 "부문별 영업이익은 반도체 3.5조원, IM 4.3조원, 가전 1조원, 디스플레이 0.44조원, 하만 0.05조원으로 추정된다"고 밝혔다.

그는 반도체 부문은 디램 가격 소폭 반등으로 인해 메모리 실적이 개선됐지만 비메모리에서 텍사스 오스틴 공장 가동 중단에 따른 손실 발생으로 인해 다소 부진하고, IM 부문은 스마트폰 판매량 7300만 대, 갤럭시S21 판매량 1천만 대를 기록한 것으로 추정하면서 제품 믹스 개선에 따라 4조 원대 영업이익을 회복한 것으로 해석봤다. 디스플레이 부문은 OLED 비수기 진입에도 불구하고 양호한 실적을 기록한 것으로 분석했다.

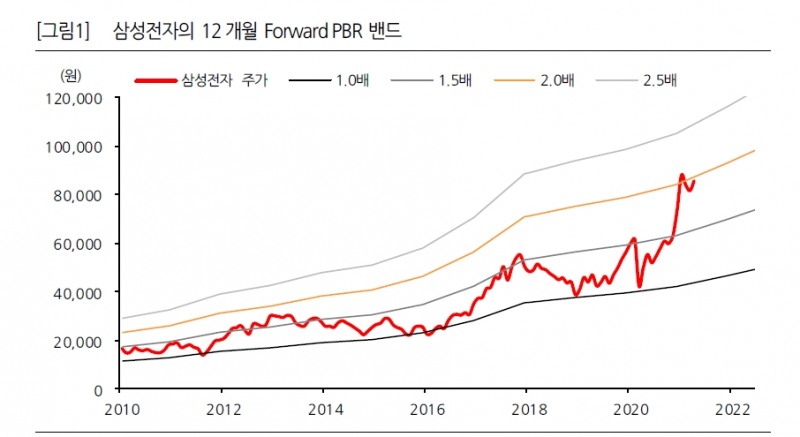

이미지 확대보기

이미지 확대보기장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![퇴직연금 계약형? 기금형?…기금화 제도 정비 뭐길래 [기금형 퇴직연금 추진 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260805140036065670179ad4390712813480118.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![두나무, 경찰청 '압수 가상자산 보관·관리 사업' 최종 낙찰 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025040210160308239237391cf861151384944.jpg&nmt=18)

![[DCM] NH투자증권, 대표주관 두 달 연속 KB증권 앞서 [7월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807013349084460141825007d122461258.jpg&nmt=18)

{kind=link}