이미지 확대보기

이미지 확대보기27일 보험업계에 따르면, 동양생명은 '(무)엔젤더확실한저축보험' 금리를 12월부터 5.95%로 올린다. 이 상품은 3년 만기, 5년 만기 중 선택할 수 있다. 해지환급금 70% 이내에 연 12회까지 중도인출도 가능하다.

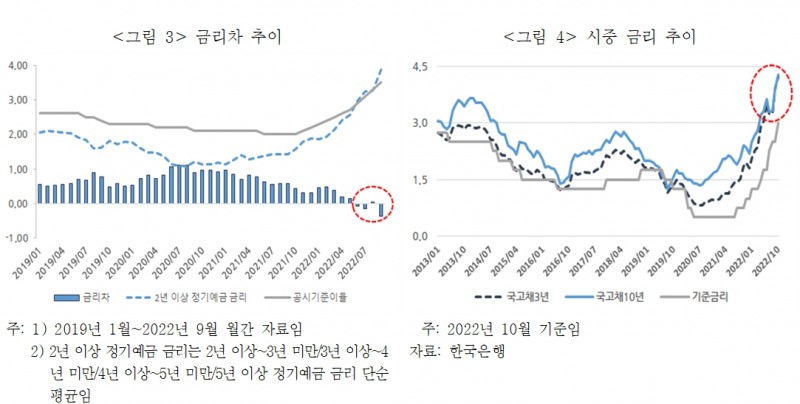

한국은행 금융통화위원회는 지난 24일 2022년 11월 통화정책방향 결정 회의에서 기준금리를 연 3.25%로 인상하기로 결정했다. 이번 금리 인상은 한은 금통위 사상 첫 여섯 차례 연속 금리인상이다.

금리인상 기조가 지속되면서 생보사들은 고금리 저축보험들을 속속들이 내놨다. 푸본현대생명 4%를 시작으로 흥국생명 4.2%, 삼성생명, 동양생명 4.5%, IBK연금보험 5.3%, ABL생명 5.4%, 한화생명 5.7%에서 교보생명이 5.8%, 푸본현대생명이 다시 5.9%까지 올렸다. 교보생명 상품은 조기 완판이 이뤄졌다.

업계에서는 연말에는 퇴직연금 만기를 앞두고 있어 유동성 확보에 긴장하고 있다.

삼성생명 즉시연금 2심서 승소…즉시연금 향방 어디로

이미지 확대보기

이미지 확대보기재판부는 삼성생명이 가입자들에게 충분히 사업비와 관련된 내용을 설명한 것으로 판단했다.

재판부는 "피고(삼성생명)가 연금액 산정 관련 사안에 관해 원고들이 보험 체결 여부를 결정할 수 있도록 구체적으로 설명한 것으로 보인다"고 설명했다.

1심 재판부는 약관에 즉시연금 사업비 관련 설명이 명시되어 있지 않았을 뿐 아니라 가입자들에게 충분한 설명을 하지 않았다고 판단했다.

삼성생명이 2심에서 승소하면서 즉시연금 향방은 또다시 예측이 어려워졌다.

앞서 다른 즉시연금 소송에서는 대부분 소비자가 승소했다. 미래에셋생명은 1심, 항소심에 패소해 대법원에 상고했다. 동양생명도 패소해 항소심을 진행하고 있으며 지난 7월에는 흥국생명·DGB생명·KDB생명이 즉시연금 1심 재판에서 패소했다.

삼성생명 즉시연금 소송 관련해 금융소비자연맹 관계자는 "기본적으로 소비자가 미지급금을 받기 위해 소송이 시작된 것이므로 상고는 하고자 한다"이라며 "판결문을 받아본 후 원고인 소비자들과 의논해 상고 여부를 결정할 것"이라고 말했다.

2012년 즉시연금 가입자들은 '매달 지급되는 연금액에서 일정금액을 공제한다'는 조항이 약관에 명시되어 있지 않아 연금액 일부를 지급받지 못했다며 금융감독원에 민원을 제기했다. 금융감독원에서도 약관에 명시되어 있지 않았다며 원고에게 보험금 일부를 돌려줘야 한다고 했고 같은 상품 가입자 5만5000명에 일괄 구제를 요청하면서 소송이 시작됐다.

KB생명-푸르덴셜생명 통합 생보사 KB라이프 대표에 KB생명 이환주 대표

이미지 확대보기

이미지 확대보기27일 금융권에 따르면, KB금융지주는 지난 23일 '계열사대표이사후보추천위원회'(이하 대추위’)를 개최하고, 푸르덴셜생명과 KB생명보험의 통합법인인 ‘KB라이프생명보험’의 초대 대표이사 후보로 이환주 현 KB생명보험 대표이사를 추천했다.

대추위는 대내외 환경변화에 따른 복합적 위기를 극복하고, 새로운 패러다임의 전환이 요구되는 보험 시장환경에 대응하기 위해서는 검증된 경영능력과 리더십을 보유한 인사가 필요하다는데 의견을 모았다.

이후 푸르덴셜생명과 KB생명보험 대표이사를 포함한 내·외부 후보자군들을 대상으로 면밀한 검토를 한 결과 이환주 현 KB생명보험 대표이사를 KB라이프생명보험 초대 대표이사 후보로 최종 선정하게 됐다. 대표이사로 최종 확정될 경우 임기는 2023년 1월부터 2년이다.

이환주 후보는 KB금융지주 재무총괄(CFO) 부사장과 KB국민은행 경영기획그룹대표 부행장, 개인고객그룹대표 전무/상무, 외환사업본부장을 역임하는 등 지주와 은행의 주요 핵심 직무에 대한 다양한 경험과 그룹/계열사 Biz에 대한 높은 이해도를 겸비하고 있다.

또한 Biz 전체를 아우르는 통합적 인사이트(Insight)와 함께 작은 숫자 하나(Detail)도 놓치지 않는 날카로운 시각이 강점인 인물로서, KB생명보험 대표이사 취임 이후 가치 중심의 중장기 성장전략을 통해 KB생명보험의 체질 개선을 이끌어내는 등 수준 높은 경영관리 역량을 갖추고 있다.

대추위 관계자는 “이환주 후보는 통합 생명보험사가 당면한 과제를 정면 돌파할 수 있는 변화·혁신 리더십의 보유자로 조직/거버넌스/문화 전반의 구조적인 변화를 통해 안정적인 성장기반을 확보할 수 있는 추진력을 갖춘 인물이다”라며 “남다른 균형감각과 포용의 리더십을 통해 완벽한 물리적·화학적 융합을 이끌어낼 수 있는 ‘통합 리더십’의 최적임자로 판단되어 선정하게 됐다”라고 밝혔다.

생명보험 시장의 트렌드를 선도하고 '초(超) 고가치' 보험사를 지향하는 KB라이프생명보험'은 2023년 1월 1일 정식 출범하게 된다.

전하경 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![[주간 보험 이슈] MG손보 입찰 PE 2곳 모두 예비인수자 선정…입찰 나선 PE 2곳 면면은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023110403572002391dd55077bc2175114235199.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}