이미지 확대보기

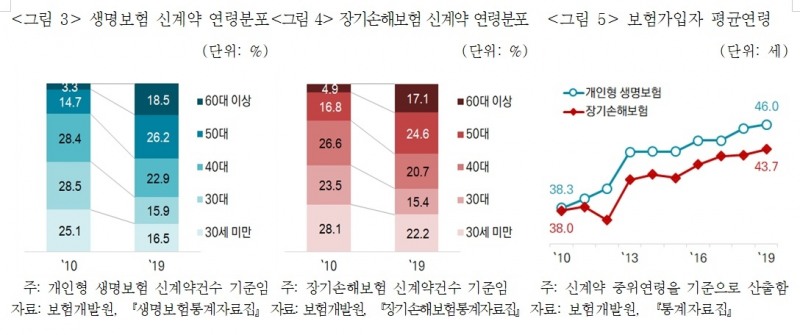

이미지 확대보기9일 김동겸 보험연구원 연구위원·정인영 보험연구원 연구원은 '세대별 보험상품 가입 변화와 시사점'에서 "보험가입자 평균연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46.0세로, 장기손해보험의 경우 38.0세에서 43.7세로 증가했다"라며 "대별 보험가입률은 보험상품별로 차이를 보이고 있는데, 건강보장 수요는 확대되었으나 사망이나 노후소득 보장상품에 대한 수요는 줄어들었다"고 밝혔다.

30대 연금보험, 변액보험, 저축성보험, 종신보험, 정기보험 가입은 과거 대비 크게 줄었다. 60대도 생명보험회사의 정기보험, 손해보험회사의 연금 및 저축성보험에서 마이너스 성장을 기록했다.

김동겸 연구위원은 "개인형 생명보험상품 중 연금보험, 변액보험, 정기보험상품에 대한 30대들의 저조한 신규유입이 개인형 생명보험시장의 마이너스 성장을 초래한 것으로 나타났다"라며 "장기손해보험시장에서 30대의 소득보장상품 가입은 과거 10년 전에 비해 현저히 줄어든 것으로 나타났다"고 말했다.

김동겸 연구위원은 30대 보험가입 감소는 보험가입 대상 인구 변화에 기인한다고 분석했다.

김 연구위원은 "20년 기준 30대 인구는 717만 명으로 2010년 대비 연평균 -1.4% 감소한 반면, 60세 이상 인구는 2020년 기준 1197만 명으로 2010년 대비 연평균 4.7% 증가했다"라며 "비혼과 저출생 현상은 본인 사망으로 인한 유가족의 안정적 생활보장을 주목적으로 하는 종신보험과 정기보험 등 사망보험 수요 감소로 이어졌다"고 설명했다.

간병보험 수요는 여성의 사회진출 확대, 핵가족화, 출산율 저하 등으로 그동안 가족관계 속에서 행해졌던 노인돌봄방식의 유지가 어려워지면서 수요가 늘어났다고 진단했다.

김동겸 연구위원은 보험산업이 지속가능한 성장을 달성하기 위해서는 확대되는 고령층의 보험수요를 흡수함과 동시에, 30・40대 및 그 이하 연령층의 니즈를 파악하고 보험가입에 대한 필요성 인식을 유도할 필요가 있다고 지적했다.

김 연구위원은 "인구 및 가구구조 변화를 감안해 볼 때 고령층 확대에 따른 간병보험, 건강보험에 대한 수요는 지속될 것으로 전망됨에 따라 보다 체계적인 상품 개발 및 공급이 이루어질 필요가 있다"라며 "전통적 가족구조나 사회규범을 중심으로 한 보험마케팅 방식에서 벗어나 개인의 활동영역이나 중요한 생애사건을 기반으로 보험상품을 공급해야 한다"고 말했다.

전하경 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![[주간 보험 이슈] MG손보 입찰 PE 2곳 모두 예비인수자 선정…입찰 나선 PE 2곳 면면은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023110403572002391dd55077bc2175114235199.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![[주간 보험 이슈] MG손보 입찰 PE 2곳 모두 예비인수자 선정…입찰 나선 PE 2곳 면면은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023110403572002391dd55077bc2175114235199.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![[인터뷰] 강영주 KB라이프파트너스 세일즈리더 “고객을 최우선 가치 여기는 기업문화 반했죠”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042309322005412dd55077bc2175114235199.jpg&nmt=18)

{kind=link}