이미지 확대보기

이미지 확대보기한국주택금융공사(사장 최준우닫기

최준우기사 모아보기)는 주택연금 가입자가 보다 안정적인 노후생활을 준비할 수 있도록 본인 경제활동과 자금 사정 등에 따라 연금수령방식을 선택할 수 있는 신상품을 다음 달 2일 출시한다고 28일 밝혔다.

최준우기사 모아보기)는 주택연금 가입자가 보다 안정적인 노후생활을 준비할 수 있도록 본인 경제활동과 자금 사정 등에 따라 연금수령방식을 선택할 수 있는 신상품을 다음 달 2일 출시한다고 28일 밝혔다.주택연금은 주택 소유자나 배우자가 만 55세 이상이고, 주택 공시가격이 9억원 이하면 가입할 수 있다.

주택금융공사에 따르면 2007년 7월 주택연금이 도입된 이래 지난달까지 8만6000여가구가 가입했다. 최근 매년 1만가구 이상이 새로 가입하는 등 노후생활 안정 강화 제도로 자리 잡고 있다. 지난달 기준으로 가입자의 평균 연령은 72.3세, 평균 주택 가격은 3억1900만원, 평균 월수령액은 106만1000원으로 나타났다.

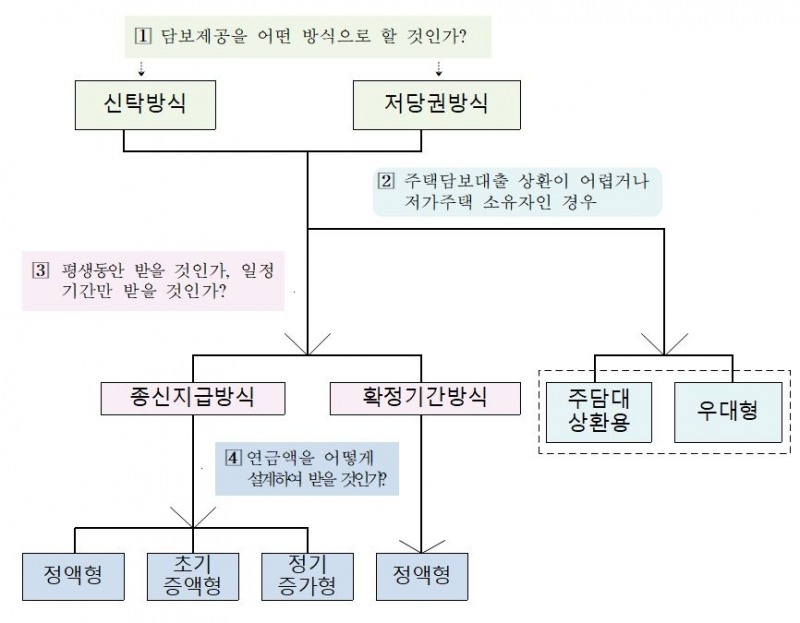

가입자별 연금대출한도는 지급 유형과 관계없이 동일하다. 가입 초기에 많이 받으면 나중에는 그 금액만큼 줄어든다는 점을 알고 선택해야 한다.

이미지 확대보기

이미지 확대보기3년‧5년‧7년‧10년 중 선택해 초기에 주택연금을 더 많이 받을 수 있는 ‘초기 증액형’과 물가 상승에 따른 구매력 하락을 보완하기 위해 정기적으로 연금액을 올려주는 ‘정기 증가형’을 출시한다.

매달 같은 금액을 평생 받을 수 있는 ‘정액형’은 그대로 유지한다. 확정 기간 방식 이용자도 ‘정액형’ 그대로 이용하면 된다.

앞으로 소득 공백이 있거나 가입 초기 생활비 지출이 많을 것으로 예상되는 경우에 초기 증액형을 활용하면 좋다.

이 상품은 가입 초기 일정 기간 정액형보다 연금액을 더 많이 받는 방식으로, 가입자 상황에 따라 3년‧5년‧7년‧10년 중 증액 기간을 선택할 수 있다.

60세인 5억원 규모 주택 소유자가 초기 증액형 5년짜리 상품에 가입할 경우 5년 동안은 정액형(106만1000원)보다 약 28% 많은 136만2000원을 수령하고, 6년차부터는 최초 수령액의 70% 수준으로 감소된 금액(95만3000원)을 평생 받게 된다.

반대로 앞으로 있을 물가 상승이나 의료비 증가가 우려된다면 정기 증가형을 선택하는 게 좋다.

이 상품은 최초 연금 수령 뒤 3년마다 4.5%씩 증가되는 연금액을 수령하는 방식이다.

60세인 5억원 규모 주택 소유자가 가입할 경우 최초 수령액은 정액형(106만1000원)보다 적은 87만 8000원으로 시작하지만, 75세부터는 정액형보다 높은 109만4000원을 수령할 수 있다. 90세에는 136만3000원까지 받는 게 가능하다.

이미지 확대보기

이미지 확대보기최준우 주택금융공사 사장은 “이번 초기 증액형과 정기 증가형 주택연금 출시로 가입자 선택권이 확대됐다”며 “앞으로도 공사는 국민 수요를 만족시킬 수 있도록 국민 목소리에 귀 기울이며 제도 개선에 노력하겠다”고 말했다.

주택금융공사 관계자는 “지급유형별 연금대출한도에는 차이가 없고 연금수령 일정에 따라 매월 받는 금액만 달라지는 것이므로 본인 경제 상황을 정확히 파악한 뒤 선택하는 게 중요하다”며 “자세한 사항은 공사 홈페이지나 콜센터에서 확인할 수 있다”고 말했다.

이미지 확대보기

이미지 확대보기임지윤 기자 dlawldbs20@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![4대 금융지주, 전문성 강화했지만…거수기 논란 여전 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420394009786dd55077bc221924813991.jpg&nmt=18)

![양종희·진옥동·함영주·임종룡, 사내이사 구성 ‘각양각색' [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722083600043dd55077bc22109410595.jpg&nmt=18)

![임종룡 우리금융 회장, 완전 민영화 & 과점주주 체제 탈피 [금융지주 지배구조 분석 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123075705346dd55077bc22109410526.jpg&nmt=18)

![함영주 하나금융 회장, 이승열·강성묵과 3인 사내이사로 이사회 개편 [금융지주 지배구조 분석(4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421234804910dd55077bc22109410526.jpg&nmt=18)

![12개월 최고 연 3.65%…수협은행 ‘헤이정기예금’ [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413334605553f09e13944d119192167201.jpg&nmt=18)

![KB금융, 순이익 1조원 그칠 듯…H지수 ELS 배상 규모 최대 ‘타격’ [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041800511307714f09e13944d391241172.jpg&nmt=18)

![12개월 최고 연 4.5% ‘원적금’…8% 이자 상품 주목 [이주의 은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413372305771f09e13944d119192167201.jpg&nmt=18)

![신한금융, 순이익 감소에도 1.2조 전망…리딩금융 탈환할까 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041902223502566f09e13944d391241172.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}