[한국금융신문 전하경 기자] 보험사 부채 부담 완화를 위해 금융당국이 도입한 공동재보험이 업계에서 활용되지 못하고 있다. 대부분 고금리 상품이다보니 재보험사 입장에서는 비용 부담이 장벽으로 작용하고 있다는 지적이다.

15일 보험업계에 따르면, 작년 6월부터 보험사 부채 부담을 줄여주는 '공동재보험' 제도가 시행됐지만 공동재보험 계약을 한 곳은 ABL생명 단 한 곳이다. 한화생명 등 일부 회사에서도 공동재보험을 검토한 바 있으나 가시적인 움직임은 없는 상태다.

ABL생명은 지난 3월 RGA재보험 한국지점과 공동재보험 계약을 체결했다. ABL생명은 알리안츠생명 시절에 판매했던 양로보험 '알리안츠파워보험' 보유계약 일부를 RGA재보험 한국지점에 공동재보험으로 출재한다.

당국에서 공동재보험을 활용할 수 있도록 한 건 IFRS17 도입을 앞 둔 보험사들의 부담을 덜어주기 위해서다. 공동재보험을 체결하게 되면 공동재보험의 부채적정성평가(LAT) 추가적립액 가운데 실제 지출된 비용 내에서 선급비용은 가용 자본으로 인정하도록 했다. 선급비용을 초과해서 추가 적립액이 발생하면 그 부담은 출재사가 아닌 재보험사가 지기 때문에 가용 자본으로 인정되지 않는다.

특히 고금리 저축성 상품을 과거에 많이 판매했던 보험사들은 IFRS17 체제 하에서 모두 부채로 잡히게 되면서 보험사 건전성이 악화된다.

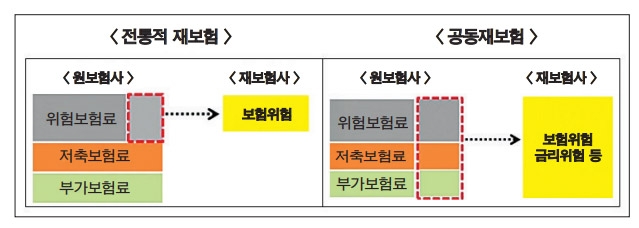

업계에서 공동재보험에 미온적인건 비용부담 때문이다. 공동재보험은 위험보험료와 저축보험료, 부가보험료를 재보험사에 출재함으로써 금리변동위험 등 시장위험을 보험위험과 함께 재보험사에 이전한다. 재보험사는 원보험사에 이에 상응하는 수수료를 얻게 된다. 전통 재보험에서는 위험보험료만 공동 부담했으나 저축보험료, 부가보험료까지 수수료를 지급하게 되면 원 보험사 입장에서는 비용부담이 커질 수 박에 없다.

IFRS17 도입이 2023년으로 미뤄지면서 공동재보험이 아닌 다른 방식으로 제도에 대비할 시간이 생긴 점도 영향을 미쳤다.

보험업계 관계자는 "ABL생명만 해도 양로보험 자체가 고금리인데 그 수수료 비용이 만만치 않을 것"이라며 "공동재보험도 비용부담이 커서 접근하기가 쉽지 않다"고 말했다.

보험연구원 노건엽 연구위원과 김석영 선임연구위원은 공동재보험과 관련해 "해외에서 활발히 거래되고 있는 ‘비비례재보험’ 같은 다양한 형태를 허용하여 금리위험 전가 외에 경영효율성을 제고하는 수단으로 공동재보험이 활용될 필요가 있다"라며 "추가적인 제도 개선으로 시장을 활성화할 필요가 있고 재보험 지식뿐만 아니라 리스크, 보험계리, 회계, 법률 등 다양한 분야에 대한 전문지식을 갖춘 전문 인력 양성이 필요하다"고 밝혔다.

전하경 기자 ceciplus7@fntimes.com

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

이미지 확대보기

이미지 확대보기

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![현대해상 조용일·이성재, 어린이보험 수익성 개선 부심 [IFRS17 발 보험사 선두 경쟁 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421254805036dd55077bc22109410526.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![[주간 보험 이슈] PEF 2곳 MG손해보험 예비입찰 참여…BNK금융지주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023040821472406179dd55077bc2175114235199.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

!["보험과 본인 경험 연관성 잘 녹여내야"…한화생명 등 보험사 신입 지원 꿀팁은 [금융권 채용]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240409065640026428a55064dd12233836226.jpg&nmt=18)

{kind=link}