이미지 확대보기

이미지 확대보기최유준 연구원은 "최근 자산가격 상승 이후 변동성 확대가 투자 심리에 부담으로 작용한다"면서 이같이 밝혔다.

그는 "올해 고점 대비 낙폭이 큰 섹터는 성장주에 집중됐다. 신용잔고비율도 KOSPI(0.56%)보다 높아 레버리지 축소가 수반될 수 있다"면서 "주식시장은 당분간 변동성 국면을 지나갈 가능성은 있으나 이후 실적 장세로 진입할 것"이라고 전망했다.

양적완화가 지속되는 상황에서 현재 금리 수준은 주식의 상대 매력을 훼손할 수준은 아니라고 판단했다.올해 KOSPI 예상 배당수익률이 1.7%대라는 것이다.

■ 당분간 변동성 국면 속 금리에 유의

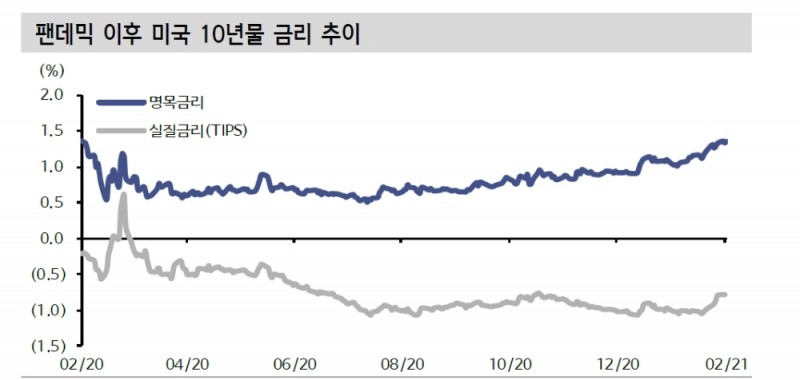

파월 연준 의장은 상원 증언에서 완화정책을 지속할 것이라고 재차 강조했다. 물가 반등이 팬데믹 충격 이후 기저효과로 당분간 클 수 있지만 지속적인 것은 아니라고 평가했다.

홍콩 정부의 주식거래 인지세 인상 이슈는 중화권 주식시장 약세의 촉매였다. 재정적자 규모가 역대 최대 규모로 예상되고 팬데믹 대응 부양책을 마련하기 위해 증세를 내세웠다. 자가 차량 등록세 부과와 납세자 대상 세액 공제 축소도 시행된다.

최 연구원은 "홍콩 주식 거래 위축 자체는 한국에는 제한적인 변수"라며 "홍콩에서 나가는 중국계 자금이 부채관리와 연관성이 있는지 확인이 필요하다"고 밝혔다.

또한 경제 정상화 이후 증세 이슈가 불거질 가능성은 염두에 둘 필요가 있다고 지적했다.

전날엔 홍콩 정부가 주식거래에 대한 인지세(거래세)율을 기존 0.10%에서 0.13%로 인상한다는 소식이 홍콩을 중심으로 중화권 주식시장 낙폭을 키웠다키. 고PER 주식을 중심으로 낙폭이 두드러졌다.

그는 "상승세가 강했던 중국 백주(白酒 ) 업종을 비롯해 기술주, 신재생에너지의 낙폭이 컸고 국내 주식시장에서도 성장주의 약세가 강했다"면서 "성장주는 미래의 현금흐름 비중이 크기 때문에 할인율 상승/하락에 민감하게 반응 해 최근 금리 변동성이 불편하게 작용한다"고 밝혔다.

그는 또한 "팬데믹 회복국면을 주도하며 큰 폭의 상승세를 시현했기 때문에 추가 모멘텀 부재에 따른 차익실현 압력이 강하게 작용했을 것"이라며 "펀더멘털 회복 경로에는 변화가 없다"고 진단했다.

단기 변동성 국면은 당분간 이어지고 이익 개선 속도보다 빠른 금리 상승은 주가에 하방 압력으로 작용할 수 있다고 봤다.

그는 "금리 변동성 구간 통과를 먼저 확인할 필요가 있다 큰 바탕에는 경제 회복 기대가 있어 일부 조 정을 거친 후 이익 성장을 주목할 수 있는 상황"이라고 평가했다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![금투대표 새얼굴…김미섭 글로벌·윤병운 IB·박종문 WM 깃발 [금융 이사회 줌人(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040721413504491dd55077bc22109410595.jpg&nmt=18)

![이기덕 삼성증권 본부장 “IPO 기업과 윈윈 추구…IB-WM 협업 고도화” [IB 인사이드 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033122450608357dd55077bc22109410526.jpg&nmt=18)

![중동 불안에 털썩, 코스피 2600선 붕괴…환율도 출렁 [이란-이스라엘 중동위기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202105251222586708c1c16452b0175114235199_3.jpg&nmt=18)

![삼성자산운용, 美 대표지수 ETF 4종 총보수 연 0.0099%로 인하…국내 최저 수준 [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024012210204309719179ad4390721118123822.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![과장급이 수 십억, 성과급이 증권사 '보수킹' 결정…부동산 지고, 채권이 떴다 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024040500244006374179ad439072211389183.jpg&nmt=18)

{kind=link}