이미지 확대보기

이미지 확대보기25일 보험연구원은 간행물 '고령화 리뷰'에 실린 '톤틴형 연금 도입에 따른 보험산업 우려와 기회' 보고서를 통해 ‘한국형 톤틴연금’은 개인연금에 대한 소비자 선택권을 넓히는 동시에 장수리스크 발생 시 기존 연금 대비 높은 수익을 제공함으로써 개인의 노후소득 보장을 확대하는 대안이 될 수 있다고 밝혔다.

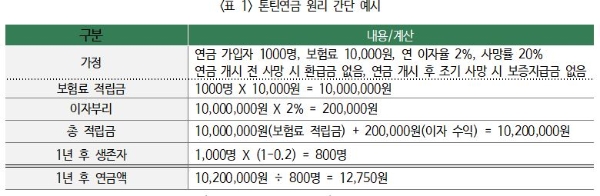

일반 종신연금은 보증기간을 두어 가입자가 조기 사망하면 잔여 보증기간 동안 상속인 또는 수익자가 연금을 수령하도록 한 반면, 톤틴연금은 보증지급금이 없는 대신 보험료가 상대적으로 저렴하다. 톤틴 연금은 재원의 총 적립금(보험료 적립금 + 이자 수익)을 지급 시점의 생존자에게 분배하기 때문에 조기 사망자가 많을수록, 계약자가 오래 생존할수록 향후 수령 연금액이 늘어난다.

톤틴 방식을 적용한 금융상품은 19세기까지 유럽 및 미국에서 성행하였으나 보험사의 기금 횡령 및 규제·감독의 부재로 시장에서 사장됐다가, 일본의 톤틴형 연금 출시를 시작으로 유럽에서의 관련 제도 완화 흐름이 이어지며 재조명되고 있다.

보고서에 따르면 한국은 첫 인구 데드크로스가 발생하며 노후소득보장 수단에 대한 수요는 더욱 커지고 있으나, IFRS17 등 새로운 제도 도입으로 장기 저축성 상품의 공급은 줄어들고 있는 실정이다. 이러한 상황에서 상품 개발과 더불어 불완전 판매 감독 및 톤틴형 연금 관련 계정 관리 등을 위한 별도의 규제가 마련돼야 한다고 분석했다.

김윤진 연구원은 "장기계약자 연금 혜택을 높이고 소비자와 보험사 모두의 장기계약 리스크를 경감하는 방향으로 상품 개발을 위해, 초기 해약 시 해약공제를 부과하는 대신 이로 인한 보험사 해약이익을 장기 생존자에게 배당으로 제공하는 방법 등을 고려해 볼 수 있다"고 설명했다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![[주간 보험 이슈] MG손보 입찰 PE 2곳 모두 예비인수자 선정…입찰 나선 PE 2곳 면면은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023110403572002391dd55077bc2175114235199.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

{kind=link}