이미지 확대보기

이미지 확대보기NH투자증권은 25일 "미국 연준이 사실상 MMT를 활용한 실질금리 통제에 나서고 있다"고 진단했다.

강승원 연구원은 "금융위기 당시 QE가 실질금리 통제의 핵심이었다면 이번에는 MMT가 핵심"이라며 이같이 분석했다.

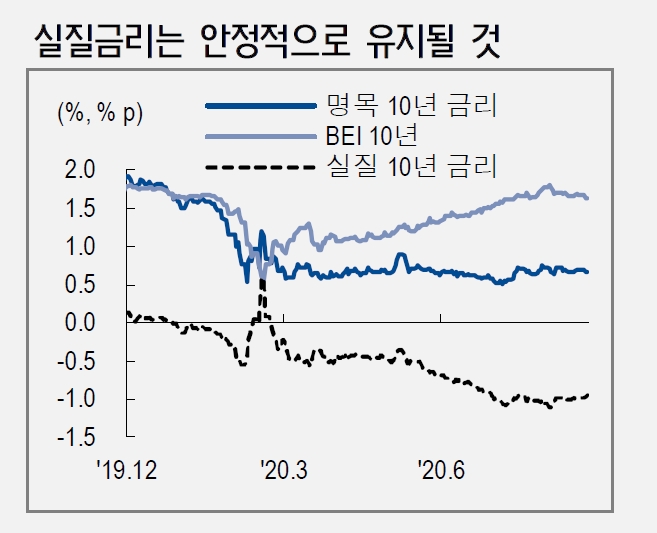

그는 "연준은 MMT를 활용해 연말~연초 BEI를 확대하고 실질금리를 안정적으로 유지할 수 있을 것"이라고 전망했다.

■ IT버블 붕괴, 금융위기 교훈은 실질금리 통제

연준은 잭슨 홀 심포지엄에서 장기 통화정책전략을 발표하며 평균물가목표제도를 도입한다고 발표했다.

강 연구원은 이에대해 "최근 3년간 평균 물가(PCE) 상승률이 1.58%임을 감안하면 사실상 물가상승률 목표를 기존 2%에서 2.4~2.5%로 상향 조정한 것"이라며 "당사는 이에 대해 연준의 통화정책 관리 지표가 기존 실현 물가인 PCE에서 기대 물가인 BEI(Break Even Inflation)로 변경됐다고 판단한다"고 밝혔다.

그는 "PCE에서 BEI로의 변경은 연준의 통제 대상이 명목금리에서 실질금리로 바뀌었다는 의미"라고 밝혔다.

IT 버블 붕괴, 금융위기의 교훈의 핵심이 실질금리 통제라는 것이다.

그는 "코로나19 이전 NBER 기준 경기 침체는 IT 버블 붕괴와 금융위기 당시에 발생했다"면서 "특기할 만한 차이점은 경기 침체 종료 이후 더블-딥 여부"라고 지적했다.

IT 버블 붕괴 때는 경기 침체의 공식 종료 이후 더블-딥 우려에 미국 주가(S&P 500 기준)가 12개월간 32.6% 하락했으나 금융위기 때는 같은 상황에서 주가가 지속적인 상승 추세를 형성하며 12개월간 13.6% 올랐다고 밝혔다.

강 연구원은 "앞선 두 사례에서 위험자산 가격 움직임이 극명한 차이를 보인 데는 통화정책 차원에서 실질금리 통제 여부가 중요하게 작용했다"고 진단했다.

IT 버블 붕괴 당시 미국 주식시장은 저점 형성 뒤 명목금리와 실질금리가 모두 상승했다. 이에 반해 금융위기 당시에는 미국 주가 저점 형성 뒤 명목금리 급등에도 실질금리는 오히려 하락했다.

강 연구원은 "결국 경기 회복 초입 국면에서 실물경제의 할인율인 실질금리의 움직임이 침체 종료 이후 경기의 성패를 가르는 중요 요인으로 작용했다"고 평가했다.

그는 9월 FOMC 이후 연준의 BEI 확대 수단에 대한 의구심이 커졌으나 1) 사실상 연준의 對정부 대출(MMT)로 정부 일반계정 규모가 사상 최대치인 1.7조 달러 규모로 확대됐고, 2) 국제유가 기저효과, 3) 연준의 QE 확대 가능성을 근거로 연말 BEI가 200bp를 상회할 것으로 전망했다.

그는 "연준은 경기 개선 초입 국면에서 실질금리를 안정적으로 유지할 것"이라며 "실질금리 통제가 가능하다는 것은 금리 상승에도 실물 경기 회복의 허들이 높아지지 않을 수 있다는 의미한다"고 밝혔다.

이어 "연말까지 명목금리 상승에 대한 우려가 높지만 완화적인 금융 여건은 유지될 전망이며, 대선 이후 연준의 큰 그림이 확인될 것"이라고 덧붙였다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![금투대표 새얼굴…김미섭 글로벌·윤병운 IB·박종문 WM 깃발 [금융 이사회 줌人(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040721413504491dd55077bc22109410595.jpg&nmt=18)

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![박병기 하나증권 부문장 “올해 IPO 리그테이블 톱5 목표” [IB 인사이드 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023215800919dd55077bc23912089117.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

![돌아온 공모주 ‘슈퍼위크’…3조 초대어 HD현대마린솔루션 등 줄대기 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404221738050477222f8e8c22c2112011744.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

{kind=link}