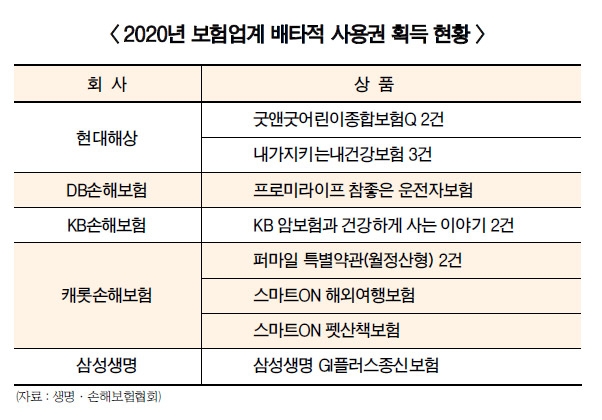

21일 생명·손해보험협회에 따르면 올해 보험사가 획득한 배타적사용권 건수는 총 13건이다. 이 가운데 손해보험사가 취득한 건수가 12건인 데 반해 생명보험사는 1건 획득하는 데 그쳤다.

지난 2001년 12월 도입된 배타적 사용권은 손해보험협회와 생명보험협회가 독창성과 유용성 등을 판단해 독점적인 상품판매 권리를 보험사에 부여하는 제도를 말한다.

배타적사용권을 부여받으면 보험사는 최소 3개월에서 최대 1년까지 해당 상품을 독점 판매할 수 있다.

이중 태아가입 시 선천이상 관련 면책사유를 삭제하여 선천적 기형으로 인한 상해수술을 보장하는 담보 등 20종에 대해 독창성·유용성 등을 인정받아 6개월의 배타적사용권을 부여받았다.

다만 산모나 신생아 입원일당 보장을 ‘4일 이상 입원 시 보상’에서 ‘입원 첫날부터 보상’으로 확대 보장하는 담보 3종에 대해서는 배타적사용권 신청이 기각됐다.

보험업계의 배타적 사용권 획득 경쟁은 올해도 이어지고 있다. 국내 보험시장 포화로 보험영업 실적 개선에 어려움을 겪고 있는 보험사들이 배타적 사용권 획득으로 독점적 판매 권리를 확보해 시장 선점에 나서기 위해서다.

또 배타적 사용권 획득은 상품 개발능력을 인정받음과 동시에 보험영업을 할 때 마케팅 측면에서 도움이 된다.

제도가 생긴 이래 현재까지 배타적 사용권을 얻은 상품은 손보사가 총 65개, 생보사가 118개다. 다만 최근 양상은 크게 다르다. 지난 2018년 이후로만 따지면 손보사는 38개, 생보사가 17개로 상황이 역전됐다.

손보사와 생보사 간의 배타적 사용권 획득 추세가 뒤바뀐 것은 업권에 따라 주력하는 보험상품 범위에 기인한 것으로 풀이된다.

실제 그간 배타적사용권을 부여받은 상품을 살펴보면 생보는 주로 건강보험, 종신보험 등 인보험에 한정됐으나, 손보는 건강보험뿐만 아니라 운전자보험, 자동차보험, 여행보험 등 상품군이 비교적 다양했다.

생보사는 보장 대상이 대부분 사람으로 한정돼 있다 보니 상품개발에 한계가 있다는 분석이 나온다. 반면 손보사는 손해에 대한 상품은 물론 생보사들이 다루는 질병 관련 보장까지도 판매할 수 있어 개발 폭이 넓다.

날씨보험, 휴대폰보험, 웨딩보험 등은 물론 해외의 무덤보험, 이혼보험 등과 같은 이색보험들은 모두 손보사가 취급하는 상품이다.

업계 관계자는 “생보사가 주력했던 건강보험의 경우 우리나라 표준적인 시장은 이미 포화상태”라면서 “실물 관련 상품이 많은 손보사는 개발 할 수 있는 상품의 범위가 다양해 배타적 사용권 경쟁이 더욱 치열해질 것”이라고 말했다.

유정화 기자 uhwa@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![현대해상 조용일·이성재, 어린이보험 수익성 개선 부심 [IFRS17 발 보험사 선두 경쟁 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421254805036dd55077bc22109410526.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![[주간 보험 이슈] PEF 2곳 MG손해보험 예비입찰 참여…BNK금융지주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023040821472406179dd55077bc2175114235199.jpg&nmt=18)

![현역 떠난 삼성생명 전영묵·DB손보 김정남·메리츠 김용범 보험업계 보수킹 톱3 [금융권 CEO 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240409214852090848a55064dd1210222252.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![[주간 보험 이슈] PEF 2곳 MG손해보험 예비입찰 참여…BNK금융지주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023040821472406179dd55077bc2175114235199.jpg&nmt=18)

{kind=link}