이혁재 연구원은 "영업환경의 변화에 따라 회사채 발행 수요가 감소할 여지가 큰 상황"이라며 이같이 조언했다.

그는 "회사채 시장에 대한 우려는 여전채 시장에서 그 대안을 찾을 수 있다"면서 "여전사의 경우 규제 강화와 자산 성장의 둔화, 경쟁 심화 등으로 녹록지 않은 산업환경이 지속되고 있음에도 불구하고 전반적인 실적은 양호하다"고 지적했다.

또한 지난해 12월 이후 DLF 이슈 등 일부 수급 우려가 일단락되면서 풍부한 유동성이 여전채에 우호적인 환경을 가져왔다고 진단했다.

이어 "회사채 대비 여전채 스프레드는 2019년 하단 수준까지 축소된 후 당분간 그 수준을 유지할 가능성이 높다"고 전망했다.

이 연구원은 "국내 신용평가사들의 상반기 정기평정이 끝나는 시점까지는 회사채 보다는 여전채 강세가 지속될 것"이라며 "상위등급 여전채를 중심으로 관심을 가질 필요가 있다"고 밝혔다.

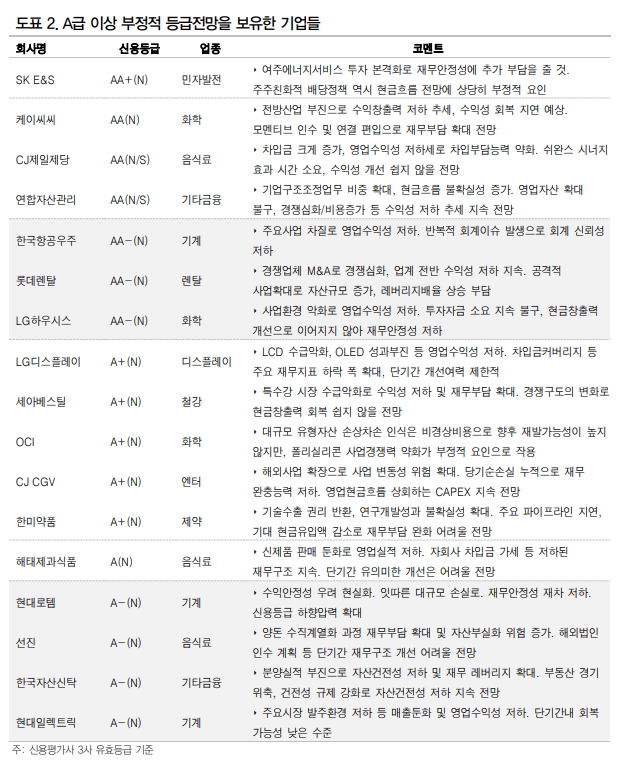

이 연구원은 "우리는 2019년 결산 공시가 예상되는 3월부터 신용평가사들의 상반기 정기평정 기간까지는 부정적 등급전망을 보유한 기업들에 주의할 필요가 있다고 본다"고 밝혔다.

이어 "지속적인 펀더멘털 악화로 지표상 이미 신용도 하락의 조건을 충족한 기업들의 경우 결산공시가 나오는 시점 이후에 신용등급 하락이 본격적으로 진행될 수 있다"면서 리스크 대비를 주문했다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![금투대표 새얼굴…김미섭 글로벌·윤병운 IB·박종문 WM 깃발 [금융 이사회 줌人(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040721413504491dd55077bc22109410595.jpg&nmt=18)

![박병기 하나증권 부문장 “올해 IPO 리그테이블 톱5 목표” [IB 인사이드 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023215800919dd55077bc23912089117.jpg&nmt=18)

![돌아온 공모주 ‘슈퍼위크’…3조 초대어 HD현대마린솔루션 등 줄대기 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404221738050477222f8e8c22c2112011744.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

!['공룡펀드' 키워드는 MMF·CD금리·대표지수·채권·인프라·반도체 順 [펀드매니저가 뛴다 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041923385005953179ad439072211389183.jpg&nmt=18)

{kind=link}

{kind=link}