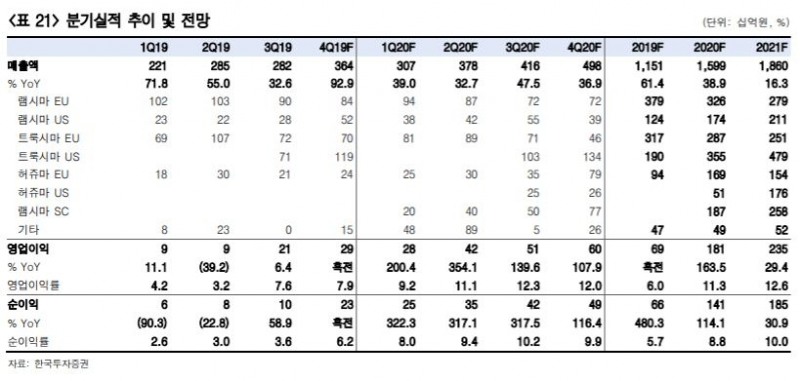

정승윤 한국투자증권 연구원은 “올해 글로벌 시장에 다수의 신규품목이 판매되면서 셀트리온헬스케어의 매출액은 1조6400억원으로 전년 대비 57% 증가할 전망”이라며 “램시마 미국·유럽, 트룩시마 유럽매출이 캐시카우 역할을 하고 있는 가운데 트룩시마가 지난 11월 미국에서 출시되면서 점유율이 확대되고 있기 때문”이라고 분석했다.

정 연구원은 셀트리온헬스케어의 올해 영업이익은 1812억원으로 전년보다 163% 급증하고 영업이익률은 6%에서 11%로 향상될 것으로 추정했다. 전 연구원은 “셀트리온헬스케어는 지난해 말부터 일부 파트너사와 회사에 보다 유리한 조건으로 계약을 갱신해 왔다”며 “램시마SC와 같은 일부 품목은 직판체계를 구성해 수익성이 향상할 수 있게 됐다”고 설명했다.

그러면서 “그동안 셀트리온헬스케어는 생산 주체인 셀트리온으로부터 매입해오는 가격을 1년에 한 번 조정해왔으나 2018년부터 매 분기 조정하게 되면서 가격 인하에 따른 수익성 훼손을 시장 상황에 맞게 일정 부분 전가할 수 있게 된 점도 과거보다 수익성 개선요인”이라고 덧붙였다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![금투대표 새얼굴…김미섭 글로벌·윤병운 IB·박종문 WM 깃발 [금융 이사회 줌人(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040721413504491dd55077bc22109410595.jpg&nmt=18)

![이복현 금감원장 "이중 검증시스템으로 불법공매도 근절 기대" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024010414463608936179ad439072115218260.jpg&nmt=18)

![금감원, 불법공매도 방지 전산시스템 구축안 공개…"사각지대 해소" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042504500104161179ad439072211389183.jpg&nmt=18)

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

![돌아온 공모주 ‘슈퍼위크’…3조 초대어 HD현대마린솔루션 등 줄대기 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404221738050477222f8e8c22c2112011744.jpg&nmt=18)

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

{kind=link}