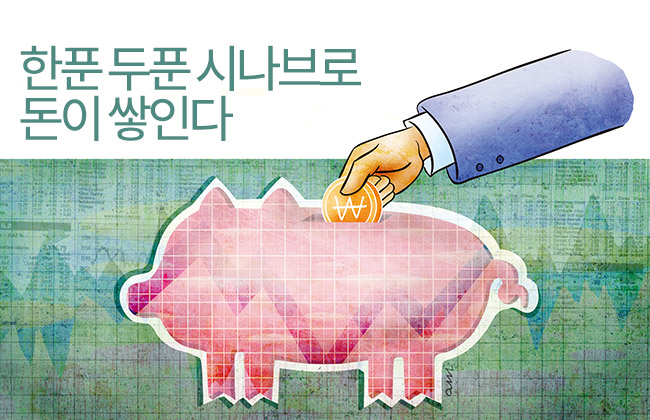

땡그랑 한 푼 땡그랑 두 푼 그렇게 저금통이 무거워진다. 푼돈을 모아서 태산같이 키우는 것은 매우 어려운 일이지만, 그렇다고 불가능한 일도 아니다. 나의 자산을 태산으로 키우려면 푼돈부터 잘 지켜내야 한다. 적은 돈을 아끼고 모아 목돈을 만드는 데 도움을 줄 저축법과 금융상품이 눈에 띈다.

커피, 담배 등 기호 식품에 대한 지출을 줄여 그 푼돈을 모으면 적지 않은 돈이 된다. ‘카페라테’ 효과의 중요성은 아무리 강조해도 지나치지 않는다. 카페라테 효과를 높여줄 재미있는 저축법도 있다.

시나브로 저축법

우선 ‘캘린더머니저축법’은 날짜에 0을 세 개 붙여서 매일 저축하는 방식이다. 1일에는 1000원, 2일에는 2000원, 3일에는 3000원 등 이렇게 한 달을 저축하면 40만 6000원(28일)~49만 6000원(31일)을 모을 수 있다. 이렇게 1년간 돈을 모으면 약 570만 원이 통장에 쌓인다. 물론 15~20일을 넘어가면 부담스러울 수 있다. 캘린더머니저축법을 특허 출원한 ‘게으른 당신을 위한 놀면서 하는 재테크’의 저자 윤지경씨는 “실험 결과 직장인들은 월급 날짜가 20일 또는 25일인 예가 많아서 월급을 받은 직후 저축 먼저 하는 순기능을 발휘할 수 있었다”면서 “월급 날짜가 월초라면 이것을 뒤집어 적용하거나 월급 날짜 근처에 높은 금액이 배정되도록 섞어 실천할 수도 있다”고 조언했다.

이 저축법은 작은 지출을 통제하고 좋은 소비 습관을 들이는 데도 크게 도움이 된다. 물론 티끌 모아 목돈을 만드는 보람도 경험할 수 있다.

저금통은 은행에

매일매일 저축을 위해 돼지저금통을 살 필요는 없다. 금융 상품을 잘 활용하면 안전하게 이자도 받아가며 지킬 수 있다. 1000~5000원부터 소액 저축이 가능한 금융 상품도 있다.

KB국민은행 ‘KB Smart★폰 적금’은 아이콘적립과 추천실적에 따라 우대이율을 제공하는 스마트폰 전용 자유적립식 예금 상품이다. 소비를 줄이고자 하는 항목의 아이콘을 누르면 해당 금액만큼 출금계좌에서 출금돼 저축되는데, 예를 들어 커피 5000원, 간식 3000원, 아이스크림 5000원, 로또 5000원, 술 3만 원 등의 아이콘을 누르면 그만큼 저축된다. 아이콘을 눌러 저축한 횟수가 10회 이상이면 연 0.1%p, 20회 이상이면 연 0.2%p의 우대금리를 받을 수 있다. 회차별 1000원 이상 단위로 매월(월 초일부터 말일까지) 100만 원 이내에서 저축할 수 있다. 단 최초 신규금액은 1만 원 이상이다.

또한 신한은행 ‘신한저축습관만들기적금’, KEB하나은행 ‘애니팡적금’과 ‘소원적금’, KB국민은행 ‘KB말하기 적금’ 등의 최저가입금액은 1000원부터다.

기대수익이 높은 저금통

소액이라도 좀 더 기대수익률을 높이고 싶다면 증권사 CMA 계좌를 활용해 보자. CMA는 가입 금액에 제한이 없고, 여유 자금을 자동으로 고수익 채권 등에 투자해 은행권 수시입출식 통장보다 높은 수익을 기대할 수 있다. 기본금리는 1%대 중후반대지만 우대금리가 붙어 꽤 높은 금리를 제공하는 상품도 있다. 우대금리를 적용받을 수 있는지는 반드시 확인하자.

KDB대우증권 ‘397CMA’는 300만 원 한도로 기본금리 1.4%에 우대금리 3.6%가 더해져 최고 5% 금리를 제시하고 있다. 또 신용·체크카드와 연계해 사용실적에 따라 높은 우대 금리를 제시하는 것도 추세다.

신한금융투자의 ‘CMAR+체크카드’와 ‘CMAR+신용카드’ 두 카드를 같이 사용하면 사용실적 등에 따라 최고 연 7.2%를 받을 수 있다. 현대증권 ‘able i max CMA형 카드’는 당월 카드 사용 실적의 3배까지 ‘현대 able CMA’ 잔액에 대해 기본수익률의 두 배를 제공한다. 기본수익률은 RP형 기준이며 CMA 수익률 적용 최대한도는 연 5%, 당월 사용실적 30만 원 이상이면 제공된다.

유안타증권 ‘유안타 CMA+ 카드’는 기존 유안타증권 W-CMA의 기본수익률에 결제계좌의 당월 CMA 잔액(월 평잔) 중 당월 체크카드 사용금액에 따라 연 3%(월 10만~30만 원 사용)에서 연 5%(월 30만 원 이상 사용)까지 우대금리를 제공한다.

적립식 펀드 상품 중에서 소액을 매일매일 투자할 수 있도록 한 상품도 있다. KB국민은행 ‘매일매일적립식펀드’는 은행의 매영업일 자동이체로 소액으로도 펀드에 투자할 수 있다. 이 상품은 매일 매일 무의식적으로 또 반복적으로 소비하는 담뱃값, 커피값, 택시비 등을 줄여 매일 매일 저축으로 연결할 수 있다는 콘셉트로 개발됐다. 최저가입금액은 5000원이다.

신용카드 사용 후 잔돈은?

쇼핑 후 남는 잔돈도 모아보자. IBK기업은행 ‘IBK평생설계저금통’은 신용카드, 체크카드를 결제할 때마다 일정 금액을 적금이나 펀드 계좌로 이체해 준다. 적립 방법은 카드 결제마다 10만 원 이하의 금액이 이체되는 정액적립 방식과 1만 원 미만의 잔돈을 넣는 잔돈적립 방식 두 가지다. 정액적립 방식은 예를 들어 3000원을 적립하기로 설정하고 하루 세 번 카드를 결제하면 하루 9000원이 카드 결제 계좌에서 지정한 적금이나 펀드 계좌로 입금된다. 잔돈적립 방식은 예를 들어 카드로 1만 6000원을 결제하면 2만 원에서 1만 6000원을 뺀 4000원이 결제 통장에서 적금이나 펀드 계좌에 적립된다.

IBK기업은행의 ‘Small Big 카드’도 신용카드 결제 때마다 1만 원이나 1000원 미만 잔돈이 결제계좌에서 선택 상품으로 이체되는 서비스를 제공한다. 만약 1000원 미만 잔돈을 연금저축펀드에 이체되도록 설정한다면, 8500원 결제 시 1000원 단위에서 남는 500원이 결제계좌에서 연금저축펀드로 이체된다. 1만 원 미만 잔돈 방식을 선택하면 8500원을 결제하고 남는 1500원이 이체된다.

아예 잔돈을 할인해 주는 카드도 있다. 신한카드 ‘Simple+’는 1000원 미만의 잔돈을 할인해주는 잔돈할인(coin-save) 서비스를 갖췄다. 음식점, 편의점, 할인점, 슈퍼마켓, 병원, 동물병원, 약국, 주요 커피 & 베이커리(스타벅스, 커피빈, 던킨도너츠, 까페베네, 파리바게뜨, 뚜레주르) 등에서 2만 원 이상 10만 원 미만 결제 시 월 10회까지 제공된다.

글 ㅣ유선미 기자

제공 ㅣ 웰스매니지먼트(www.wealthm.co.kr) / 한국금융신문 자매지

웰스매니지먼트 기자

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![[개회사] 김봉국 한국금융신문 대표 "투자 환절기 정확한 정보 판단이 승부의 갈림길" [2023 한국금융투자포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20230919134850051410d260cda75211216284.jpg&nmt=18)

![주춤하는 전기차, 뜨는 하이브리드 [자동차월드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20230814143255083767de3572ddd363911521.jpg&nmt=18)

![[카드뉴스] 부동산 대출용어(DSR·DTI·LTV) 쉬운 우리말로 이해도 쉽게!](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202211061656291029c1c16452b0175114235199_0.jpg&nmt=18)

![[IR Room-카카오뱅크] ‘메기’ 모바일은행, 1등 금융플랫폼 날갯짓](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2021092915380907987dd55077bc2175114235199.jpg&nmt=18)

![[Money Plus] 시장에 지지 않는 투자, 핵심·위성(Core·Satellite) 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2021092915304707602dd55077bc2175114235199.jpg&nmt=18)

![높은 이자 · 세제 혜택…‘알토란 예적금’ 노려라 [Cover Story]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20220804163940053660d260cda75119193202168.jpg&nmt=18)

![규제지역 해소된 대구·대전 등 지방도시 향후 부동산 전망은? [주목 이 지역]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2022080915585705095dd55077bc2175114235199.jpg&nmt=18)

![상가주택을 취득·보유·양도할 때 세제상 주의할 점은? [세무칼럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2022081211174601102dd55077bc2175114235199.jpg&nmt=18)

![고유가 시대, 현명한 카드 사용법 더 저렴한 주유 소비 방법은? [뉴&히트상품]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2022081017001800412dd55077bc2175114235199.jpg&nmt=18)

![[우리말 금융] 동학개미도 이해하기 쉬운 우리말 주식용어들](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2022081221170101770dd55077bc2175114235199.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}