10일 금융당국에 따르면 금융위원회는 지난 5일 ‘제3차 거시건전성 분석협의회’를 열고 ‘부동산 PF 건전성 관리방안’을 확정 발표했다. 증권사와 여신전문금융사를 중심으로 비은행권의 부동산 PF 익스포저(대출·채무보증)가 늘자 관련 건전성을 강화하기 위한 조치다.

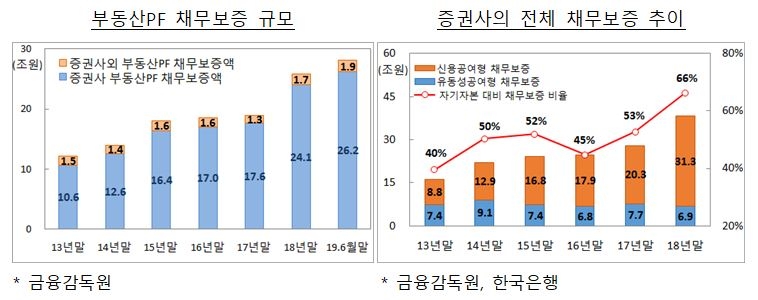

지난 6월 말 기준 전체 금융권의 부동산 PF 익스포저는 100조원에 달한다. 이 가운데 부동산 PF 채무보증 규모가 28조1000억원으로, 93.2%(26조2000억원)를 증권사가 취급하고 있다. 증권사 부동산 PF 채무보증은 2014년 말(12조6000억원) 이후 5년 새 두 배 넘게 증가했다.

통상 부동산 개발사업 시행사는 아파트 착공 전에 신축 자금 마련을 위해 PF 대출을 받은 뒤 공사가 끝나면 분양대금을 받아 이를 상환한다. 증권사는 이 과정에서 유사시 빚을 대신 갚아주기로 보증을 서고 수수료를 받는다.

글로벌 금융위기 이후 시공사들이 신용등급 하락 등에 대한 우려로 채무보증을 꺼리면서 증권사를 통한 채무보증이 증가하고 있는 추세다.

금융감독원에 따르면 증권사별 채무보증 규모는 메리츠종금증권이 7조6755억원으로 가장 많다.이어 한국투자증권(4조3228억원), KB증권(3조9802억원), 하나금융투자(3조7414억원), NH투자증권(3조5143억원), 신한금융투자(3조4483억원), 미래에셋대우(3조2251억원), 삼성증권(2조4042억원) 순이다.

부동산PF 규제 강화 방안이 발표되자 지난 6일 메리츠종금증권은 전 거래일보다 11.07% 떨어진 3695원에 장을 마쳤다. 메리츠종금증권 주가가 3600원 선으로 주저앉은 건 지난해 8월 이후 처음이다.

키움증권(-3.24%)·한국금융지주(-3.15%)·NH투자증권(-1.61%)·대신증권(-1.26%)·삼성증권(-0.96%)·미래에셋대우(-0.55%) 등 다른 증권주도 일제히 하락했다.

금융투자업계에서는 증권사들의 수익창출원 역할을 해오던 부동산 관련 사업확대가 제한되면서 대형 증권사를 중심으로 영업 여력 축소와 수익성 저하가 불가피하다는 관측이 나오고 있다.

강승건 하이투자증권 연구원은 “소진된 NCR과 2016년 이후 부동산 중심의 IB 실적 성장을 감안할 때 증권사 ROE 추가상승은 제한될 수밖에 없으며 자본 3조원 이상 증권사의 부동산PF 대출 규모는 전략적으로 축소될 수밖에 없을 것”이라며 “부동산을 대체하는 투자 대상 발굴 전에는 대형 증권사의 IB 수익은 정체 또는 감소할 수밖에 없을 것으로 전망된다”고 밝혔다.

장효선 삼성증권 연구원은 “자기자본 대비 채무보증의 100% 한도 신설만을 놓고 보았을 때에도 증권사들의 부동산 PF 영업 여력은 상당 부분 축소될 것으로 예상된다”며 “위험계수 상향, PF 대출 신용공여 추가한도 취급 제외 등 다방면의 규제로 향후 증권사들의 추가적인 영업 확장에는 제약이 따를 것으로 전망된다”고 내다봤다.

이어 “자본 대비 부동산PF 익스포저 및 IB 부문 전략 방향성 등에 따라 이번 규제의 직접적인 영향은 회사별로 차별화될 것”이라면서 “상대적으로 부동산 PF 비중이 낮은 미래, NH증권의 경우 영향은 제한적이겠으나 부동산금융을 IB 부문 주요 성장동력으로 사용했으며 채무보증 비중이 높은 한국금융지주와 메리츠종금증권은 성장 여력 축소가 불가피하다”고 밝혔다.

자기자본 대비 부동산 PF 채무보증 비중이 큰 메리츠종금증권 이외에 타 증권사에 대한 영향은 제한적이라는 분석도 나온다.

정준섭 NH투자증권 연구원은 “주요 상장 증권사 중에서는 부동산 PF 채무보증액이 자기자본의 2배 수준에 이르는 메리츠종금증권이 규제의 직접적 영향을 받을 것으로 판단된다”며 “나머지 대형 증권사들은 자기자본 대비 채무보증 규모가 여유가 있어 직접적인 규제 영향은 제한적일 것”이라고 진단했다.

이남석·유승창 KB증권 연구원은 “부동산 PF 사업 비중이 높은 메리츠종금증권의 실적과 주가에 부정적 영향은 불가피할 것으로 예상된다”며 “메리츠종금증권의 경우 여신자산 중 채무보증 규모가 41.8%로 높은 비중을 차지하고 있으며, 수익의 60% 이상이 부동산 PF 사업에서 발생하고 있기 때문”이라고 밝혔다.

부동산 PF 규제강화에 따라 증권사들은 부동산에 편중된 포트폴리오에서 벗어나 타 자산군에 대한 투자를 확대할 전망이다.

안나영 한국기업평가 금융2실 수석연구원은 “부동산금융 관련 선택적 규제강화는 다른 자산으로의 투자 확대라는 풍선효과를 야기할 가능성이 크다”고 내다봤다.

이어 “종합 IB들의 위험선호성향이 크게 상승한 점과 투하된 자본에 대한 기대수익률 수준 등을 고려하면 국내외 다양한 자산에 대한 적극적인 위험 인수는 지속될 것으로 예상한다”며 “종합 IB별 자산 포트폴리오 변동 추이와 자산별 위험 수준에 대해 모니터링할 계획”이라고 설명했다.

김기필 나이스신용평가 금융평가1실장은 “부동산 관련 사업 기회 축소에 대응하는 과정에서 항공기, 선박 등의 기타자산 관련 국내외 대체투자가 확대될 수 있다”며 “부동산 관련 건전성 규제강화에 대응하는 과정에서의 사업기반 약화 및 수익성 저하 가능성, 사업 포트폴리오 변화에 따른 우발채무의 질적 수준 및 위험관리 부담 변동 추이 등에 대해 모니터링을 강화할 계획”이라고 밝혔다.

한아란 기자 aran@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

![野 총선 압승…'금투세 폐지' 브레이크 수순 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032615575601285179ad4390720323577233.jpg&nmt=18)

![금투대표 새얼굴…김미섭 글로벌·윤병운 IB·박종문 WM 깃발 [금융 이사회 줌人(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040721413504491dd55077bc22109410595.jpg&nmt=18)

![이기덕 삼성증권 본부장 “IPO 기업과 윈윈 추구…IB-WM 협업 고도화” [IB 인사이드 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033122450608357dd55077bc22109410526.jpg&nmt=18)

![중동 불안에 털썩, 코스피 2600선 붕괴…환율도 출렁 [이란-이스라엘 중동위기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202105251222586708c1c16452b0175114235199_3.jpg&nmt=18)

![삼성자산운용, 美 대표지수 ETF 4종 총보수 연 0.0099%로 인하…국내 최저 수준 [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024012210204309719179ad4390721118123822.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![과장급이 수 십억, 성과급이 증권사 '보수킹' 결정…부동산 지고, 채권이 떴다 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024040500244006374179ad439072211389183.jpg&nmt=18)

{kind=link}