이미지 확대보기

이미지 확대보기최근 은행에서 퇴직연금 TDF 상품을 적극적으로 판매하고 있어서 관심이 갑니다. '쥐꼬리 수익률'로 마음에 생채기를 내고 있는 퇴직연금, TDF가 하나의 대안 선택지가 되는 셈이지요.

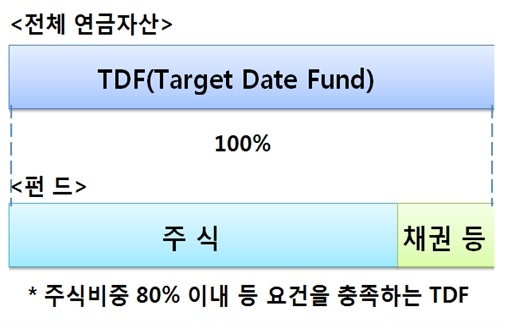

TDF는 투자자의 은퇴시점인 특정 목표 시점에 맞춰 포트폴리오 비중을 알아서 조절하고 별도 리밸런싱 없이 운용하는 증권투자신탁입니다.

바뀐 규정에 따라, DC(확정기여)형과 IRP 개인형퇴직연금에서 금융감독원장이 정한 기준을 충족하면 TDF 비중을 퇴직연금 자산의 100%까지 투자할 수 있도록 허용했습니다. 퇴직연금 가입자의 가입기간 동안 주식투자 비중 80% 이내, 예상은퇴시점 이후 주식투자 비중 40% 이내, 투자부적격등급 채권에 대한 투자한도 제한 등이 꼽힙니다.

하지만 퇴직연금인 만큼 안정성도 필수 체크포인트입니다. TDF는 운용실적에 따른 이익과 손실이 투자자에 귀속되는 높은 위험의 상품입니다. 예금자보호법 적용이 안된다는 점 꼭 챙겨야 합니다.

자본시장연구원의 '디폴트옵션제도와 타겟데이트펀드(TDF)' 오피니언에서 남재우 연구위원은 "현재 퇴직연금 시장에 출시돼 있는 다수의 TDF는 국내 운용사의 자체 개발이 아니라 해외 상품을 들여와 재판매 하는 구조"라며 "일종의 재간접 펀드인 TDF에서 하위 펀드의 구성과 전 생애주기에 걸친 글라이드패스(Glide path)의 설계가 한국과 미국이 동일할 수는 없으므로 국내 운용사의 독자적인 자체 개발이나, 아니면 적어도 우리나라의 고용 및 자산운용 환경에 부합하도록 보다 적극적인 커스터마이징이 경주돼야 할 것"이라고 제시했습니다.

정선은 기자 bravebambi@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![4대 금융지주, 전문성 강화했지만…거수기 논란 여전 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420394009786dd55077bc221924813991.jpg&nmt=18)

![양종희·진옥동·함영주·임종룡, 사내이사 구성 ‘각양각색' [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722083600043dd55077bc22109410595.jpg&nmt=18)

![임종룡 우리금융 회장, 완전 민영화 & 과점주주 체제 탈피 [금융지주 지배구조 분석 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123075705346dd55077bc22109410526.jpg&nmt=18)

![함영주 하나금융 회장, 이승열·강성묵과 3인 사내이사로 이사회 개편 [금융지주 지배구조 분석(4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421234804910dd55077bc22109410526.jpg&nmt=18)

![12개월 최고 연 3.65%…수협은행 ‘헤이정기예금’ [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413334605553f09e13944d119192167201.jpg&nmt=18)

![KB금융, 순이익 1조원 그칠 듯…H지수 ELS 배상 규모 최대 ‘타격’ [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041800511307714f09e13944d391241172.jpg&nmt=18)

![12개월 최고 연 4.5% ‘원적금’…8% 이자 상품 주목 [이주의 은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413372305771f09e13944d119192167201.jpg&nmt=18)

![24개월 최고 연 3.5%…기업은행 ‘IBK평생한가족통장’ [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413353708960f09e13944d119192167201.jpg&nmt=18)

{kind=link}