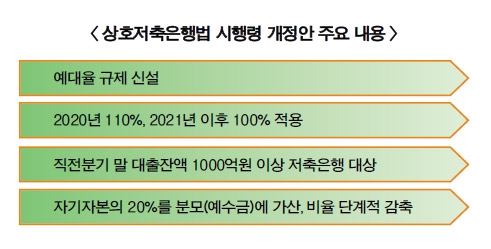

◇ 대출금리 20% 넘으면 1.3 곱하는 저축은행 예대율

현재 시중은행과 농·수협 상호금융조합 등 타 금융업권은 예대율이 최고 100%를 넘지 못하게 규제하고 있다. 예컨대 고객이 맡긴 예금이 500억원이라면 대출 역시 500억원을 넘을 수 없다는 뜻이다. 그동안 저축은행 업권에는 적용되지 않던 규제였지만 앞으로는 타 금융업권과 마찬가지로 이를 준수해야 한다. 예대율 규제 시행 첫해인 내년에는 110%, 2021년부터는 시중은행과 동일한 100%를 적용받는다. 직전 분기 말 대출 잔액이 1000억원 이상인 저축은행이 규제 대상이며 지난해 말 기준으로는 69개 저축은행이 해당한다. 국내 저축은행은 총 79곳에 달하지만 대출 잔액 기준에 못 미치는 열 곳은 제외된 것으로 보인다.

제도의 연착륙을 위해 예수금에 저축은행의 자기자본을 최대 20%까지 포함시키되 자본 반영 비율은 2023년 말까지 4년에 걸쳐 단계적으로 줄어든다. 자체적으로 고금리 대출을 축소하도록 유도하는 장치도 마련됐다. 대출금 계산식에 연 20% 이상 고금리 대출금액은 30%의 가중치가 반영된다. 가령 대출 금리가 20%를 넘는 대출 금액이 100억원이면 계산식에는 1.3을 곱한 130억원이 반영되는 식이다. 이 식대로라면 높은 금리의 대출을 많이 취급하면 자연스럽게 예대율이 높아지게 된다. 햇살론과 사잇돌 대출 등 정책자금 대출은 예대율 산정에서 제외하기로 했다. 금융당국은 이번 시행령으로 고금리 대출 관행의 개선과 서민·중소기업에 대한 중금리 자금지원 확대를 유도할 수 있을 것으로 기대하고 있다.

◇ 예수금 늘려 대출 여력 확보 채비

올해 상반기 기준 자산 규모 상위 10개 저축은행 중 예대율 100%를 넘어서는 곳은 OK·웰컴·페퍼·한국투자모아·애큐온저축은행 등 모두 6곳이다. 이 가운데 OK저축은행이 111.14%로 가장 높았고 한국투자저축은행 108.46%, 페퍼저축은행 106.36%, 애큐온저축은행 105.79%, 모아저축은행 103.78% 순이다. 10개사 중 예대율이 가장 낮은 JT친애저축은행은 89.9%를 기록을 보였다. 내년 적용 예대율인 110%를 크게 상회하는 곳은 없지만 고금리 대출 비중과 정책자금 대출을 고려하면 일부 달라질 것으로 보인다.

최근 업계는 예수금을 늘려 대출 여력 확보하는 식으로 예대율 규제에 대응하는 분위기다. 저축은행도 여·수신을 받는 금융회사라 예대마진이 주 수입원이다. 당장 실적에 타격을 입기 때문에 갑자기 대출을 줄일 수는 없다. 따라서 대출을 늘리려는 전략을 선택하면 그만큼 예수금도 키워야 한다. 매달 조금씩 돈이 들어오는 적금 상품보다 한 번에 많은 자금을 유치할 수 있는 예금 상품이 이에 적합하다. 저축은행들은 최근 저금리 기조 속 눈에 띄는 예금 금리로 자금을 흡수하고 있다. 기본적으로 저축은행은 기준금리에 따른 금리 변동성이 시중은행처럼 크지 않다.

이 점을 감안하더라도 초저금리 시대에 시중은행보다 훨씬 높은 금리를 주는 건 ‘예대율 관리 차원’이라는 해석이 나온다. 보통 예금 가입 기간은 1년이나 2년이 만기라 미리 예대율을 관리해야 한다는 것이다. 현재 저축은행의 평균 1년 만기 정기예금금리는 2.40% 수준으로 한국은행의 기준금리 인하에 시중은행들이 예금금리를 1%대로 낮춘 것과 대조적이다.

고금리 대출 비중이 아직 크기 때문에 대출 금리 관리에도 힘을 쏟아야 페널티를 덜 받는다. 이태규 의원이 금융감독원에서 받은 자료에 따르면, 저축은행 전체 차주 115만5000명 가운데 63.2%에 해당하는 73만명이 대출금리 20% 이상이다. 이들의 평균 금리가 23.8%로 법정 최고금리인 24%에 육박했다. 중금리 대출이나 정책자금 대출이 큰 수입원이 되지는 않아도 예대율 계산식에서는 제외되는 자산이기 때문에 저축은행들이 관련 상품을 활발히 취급할 가능성이 크다.

다만 고금리 대출에 가중치가 부여되기 때문에 앞으로는 7~10등급의 저신용자 대출이 축소될 것이라는 의견이 나온다. 이들은 대출 상환 가능성이 낮게 평가돼 대출 금리대가 높다. 업계 관계자는 “중·저신용자 대출이 몰리는 업권인데 예대율이 이렇게 적용되면 고금리가 적용되는 저신용자 대출은 하기 어려울 것”이라고 주장했다.

유선희 기자 ysh@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![‘뉴페이스는 6명 뿐’ 불황 속 숨고르기 들어간 카드업계 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420460407294dd55077bc221924813991.jpg&nmt=18)

![‘불황 대비하나'…저축은행 수장 뉴페이스 대거 등장 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722253208856dd55077bc22109410595.jpg&nmt=18)

![윤성훈 NH농협카드 대표 “책임감 있는 AI 활용해 고객 신뢰 확보하겠다” [AI혁명이 금융을 바꾼다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123545400732dd55077bc22109410526.jpg&nmt=18)

![조좌진 롯데카드 대표 “AI 활용 개인화 서비스 선두주자 되겠다” [AI혁명이 금융을 바꾼다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421292805225dd55077bc22109410526.jpg&nmt=18)

![김진백 대표, 모아저축은행 돌파구 될까…건전성 개선 주력 [CEO 뉴페이스 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420540203676dd55077bc221924813991.jpg&nmt=18)

![‘20년 한투맨’ 전찬우 대표, 한국투자저축은행 新 먹거리 발굴 총력 [CEO 뉴페이스 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722294302246dd55077bc22109410595.jpg&nmt=18)

![12개월 최고 연 10%…웰컴저축은행 ‘웰뱅 워킹 적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225104957037850d260cda7512450134.jpg&nmt=18)

![12개월 최고 연 4.0%…대백·드림·머스트삼일·민국·오투·조은저축은행 정기예금 [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225111916091220d260cda7512450134.jpg&nmt=18)

![금융지주 계열 저축은행 부동산PF 연체율 4.5%p 급증...1위는 어디일까 [2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240415145107030806a663fbf342115218260.jpg&nmt=18)

![‘뉴페이스는 6명 뿐’ 불황 속 숨고르기 들어간 카드업계 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041420460407294dd55077bc221924813991.jpg&nmt=18)

{kind=link}

{kind=link}