이미지 확대보기

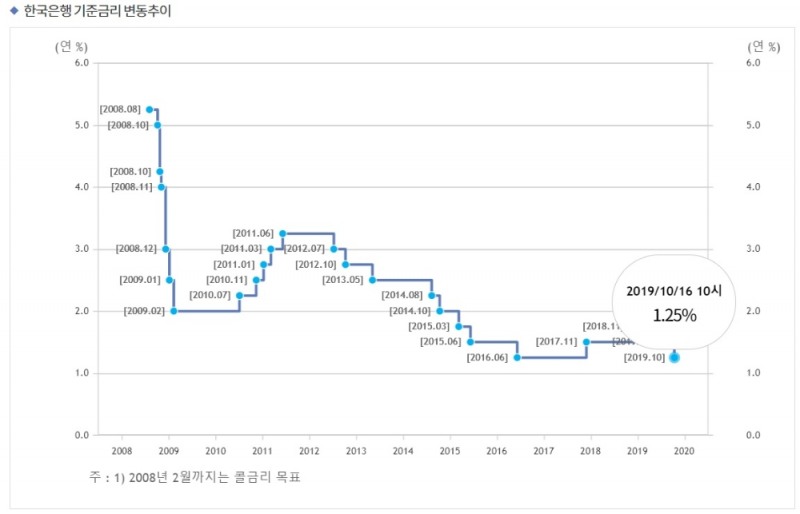

이미지 확대보기한국은행 기준금리가 인하된 16일 은행업계 한 관계자는 "금리인하에 따른 예대마진 차이가 줄어들면서 NIM 하락이 불가피해졌다"며 "저원가성 예금 확보를 늘려 조달비용을 줄이고 대출성장 전략도 관리가 필요할 것"이라고 설명했다.

내년에 한국은행 기준금리 추가 인하 가능성도 오르내리는 만큼 은행 예·적금 가입자 입장에서는 1년을 넣어놔도 연 기본금리가 1%대 수준에 그치는 시대가 점쳐지고 있다.

물론 대출금리도 기준금리 영향을 반영하게 된다. 대출금리는 기준금리 역할을 하는 코픽스, 금융채 등이 내려가면 시차는 있지만 동반 하락한다. 혼합형(고정금리) 주택담보대출 금리나 신용대출 금리는 바로 시장금리를 반영하고, 변동금리형 대출은 금리 변동주기에 적용되는 식이다.

기준금리 인하가 시장에 선반영되는 측면이 있어서 방어해 나가겠지만 향후 국내 경기상황 등을 볼 때 수익성과 함께 리스크 관리도 챙겨야 하는 상황이라 난맥이라고 할 수 있다.

이병건 DB금융투자 애널리스트는 "7~8월 은행들의 NIM은 큰 폭으로 하락한 것으로 알려지고 있는데 추가 기준금리 인하 전망을 감안하면 9월 NIM이 덜 빠졌을지라도 일시적 방어일 뿐일 가능성이 높다"며 "10월 금통위 기준금리 인하가 이뤄지면서 NIM은 내년 1분기까지도 하락세를 보일 가능성이 높다"고 전망했다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![4대 금융지주, 전문성 강화했지만…거수기 논란 여전 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420394009786dd55077bc221924813991.jpg&nmt=18)

![양종희·진옥동·함영주·임종룡, 사내이사 구성 ‘각양각색' [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722083600043dd55077bc22109410595.jpg&nmt=18)

![임종룡 우리금융 회장, 완전 민영화 & 과점주주 체제 탈피 [금융지주 지배구조 분석 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123075705346dd55077bc22109410526.jpg&nmt=18)

![함영주 하나금융 회장, 이승열·강성묵과 3인 사내이사로 이사회 개편 [금융지주 지배구조 분석(4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421234804910dd55077bc22109410526.jpg&nmt=18)

![12개월 최고 연 3.65%…수협은행 ‘헤이정기예금’ [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413334605553f09e13944d119192167201.jpg&nmt=18)

![KB금융, 순이익 1조원 그칠 듯…H지수 ELS 배상 규모 최대 ‘타격’ [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041800511307714f09e13944d391241172.jpg&nmt=18)

![12개월 최고 연 4.5% ‘원적금’…8% 이자 상품 주목 [이주의 은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413372305771f09e13944d119192167201.jpg&nmt=18)

![24개월 최고 연 3.5%…기업은행 ‘IBK평생한가족통장’ [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041413353708960f09e13944d119192167201.jpg&nmt=18)

{kind=link}