이미지 확대보기

이미지 확대보기17일 금융감독원은 이런 내용의 '저축은행의 불합리한 관행 개선 추진현황 및 향후계획'을 발표했다.

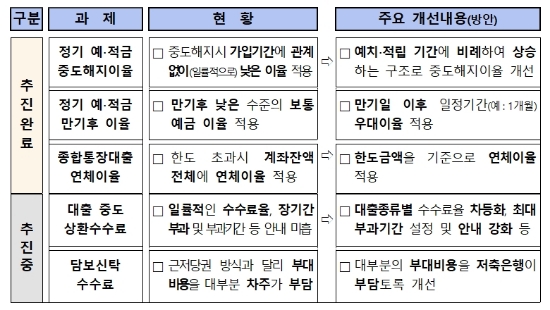

중도상환시 저축은행이 차주에게 수취하는 중도상환수수료를 대출종류에 관계없이 일률적으로 수취하던 관행도 개선된다. 내년 1월부터 저축은행에서 받은 대출을 중도 상환할 때 대출 종류(개인신용·담보)나 금리(변동·고정)에 따라 중도상환수수료율(상한 2%)이 달라지게 된다. 고정금리로 받은 대출의 경우 중도 회수 후 비슷한 수준의 금리로 대출 실행이 쉽지 않지만, 시장 금리를 따르는 변동 금리의 경우 비슷한 수준으로 대출 실행이 가능해 저축은행의 손실이 적다는 게 금감원의 판단이다.

아울러 담보신탁 대출 시 인지세(50%)를 제외한 부대비용을 저축은행이 부담하게 된다. 그동안 담보신탁대출과 근저당권대출은 저축은행에 부동산담보 제공이란 면에서 차이가 없지만 담보신탁 이용시에만 신탁보수 등 부대비용 대부분을 차주가 부담해왔다. 앞으로 1억원 담보신탁대출 받는 차주의 경우 비용 부담액은 기존 63만6200원에서 3만5000원으로 줄어든다.

앞선 4월에는 종합통장대출(마이너스 통장) 한도 초과 시 계좌 잔액 전체에 연체 이율을 적용하던 것을 한도 금액을 기준으로 적용하도록 했다.

금감원은 저축은행의 불합리한 관행을 개선한 효과로 고객 이자수익 증가·비용부담 감소 등 경제적 효익이 총 370억원 규모에 달할 것으로 보고 있다. 특히 고객에 대한 각종 수신 및 여신 관련 제도안내 강화로 고객의 알 권리가 높아지길 기대하고 있다.

유선희 기자 ysh@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![‘뉴페이스는 6명 뿐’ 불황 속 숨고르기 들어간 카드업계 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420460407294dd55077bc221924813991.jpg&nmt=18)

![‘불황 대비하나'…저축은행 수장 뉴페이스 대거 등장 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722253208856dd55077bc22109410595.jpg&nmt=18)

![윤성훈 NH농협카드 대표 “책임감 있는 AI 활용해 고객 신뢰 확보하겠다” [AI혁명이 금융을 바꾼다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123545400732dd55077bc22109410526.jpg&nmt=18)

![조좌진 롯데카드 대표 “AI 활용 개인화 서비스 선두주자 되겠다” [AI혁명이 금융을 바꾼다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421292805225dd55077bc22109410526.jpg&nmt=18)

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![김진백 대표, 모아저축은행 돌파구 될까…건전성 개선 주력 [CEO 뉴페이스 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420540203676dd55077bc221924813991.jpg&nmt=18)

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![12개월 최고 연 10%…웰컴저축은행 ‘웰뱅 워킹 적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225104957037850d260cda7512450134.jpg&nmt=18)

![12개월 최고 연 4.0%…대백·드림·머스트삼일·민국·오투·조은저축은행 정기예금 [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225111916091220d260cda7512450134.jpg&nmt=18)

{kind=link}