이미지 확대보기

이미지 확대보기“어느 순간부터 우리 카드업을 뒤흔드는 변화가 가속화되고 있으며, '위기의 카드사'라는 수식어는 더 이상 생소한 단어가 아닙니다.”

임영진기사 모아보기 사장의 신년사다. 그의 말처럼 국내 카드 시장은 정책 규제와 내수경기 침체 등으로 위기에 처해있다.

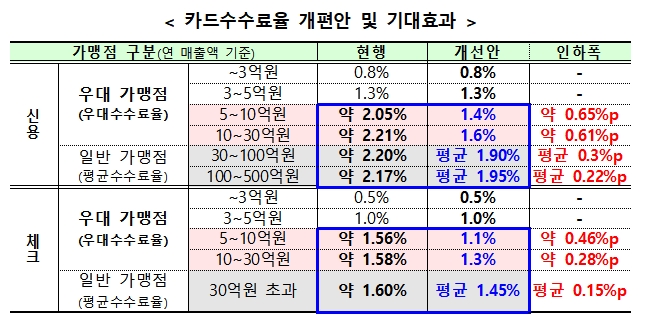

임영진기사 모아보기 사장의 신년사다. 그의 말처럼 국내 카드 시장은 정책 규제와 내수경기 침체 등으로 위기에 처해있다. 더불어민주당과 금융위원회는 지난해 11월 26일 ‘카드 수수료 개편 방안’을 확정해 발표했다. 3년 주기로 이뤄지는 적격비용 재산정에 따른 개편안으로, 당정은 신용카드 수수료 우대 가맹점을 연 매출 5억원 이하에서 30억원 이하로 대폭 확대하기로 했다. 당정은 5억원 이하의 영세 및 중소 가맹점엔 부가가치세 세액공제를 확대해 수수료 부담을 낮춰주기로 했다. 5억원 초과 가맹점의 평균 수수료율은 5억~10억원인 경우 현행 2.05%에서 1.40%, 10억~30억원은 2.21%에서 1.60%로 인하하기로 했다.

연 매출 5억원이 넘는 편의점과 음식점 등 신용·체크카드 가맹점은 연간 평균 147만~505만원가량 수수료를 덜 내게 된다. 이번 대책에 대해 중소상인·자영업자들은 대체로 환영하고 있다. 급여 인상에 대한 부담을 덜어 고용창출 효과를 낼 수 있을 것이라는 희망적인 전망도 나오고 있지만 이와 반대로 올해 카드사 수수료 수익은 8000억여원 줄어들 전망이다.

한 카드사 관계자는 "카드사는 기본적으로 카드 수수료를 기반으로 영업하는 구조"라며 "올해는 비용 절감을 통한 내실 경영에 돌입하는 것은 물론이고, 그 손해를 다른 사업에서 보전하기 위해 활로를 모색하고 있다"고 토로했다. 여기에 미국 금리 인상 여파로 조달 비용은 조금씩 올라가고 있고, 회계 기준 변경으로 인한 대손 부담의 확대가 겹쳤다. 경기가 어려워지면서 연체율도 조금씩 상승 추세를 보이고 있다. 금융감독원 금융통계정보시스템에 따르면 올해 상반기 전업 카드사의 1개월 이상 연체액은 2조5726억여원으로, 전년 하반기(2조3515억여원)보다 약 9%가 증가했지만, 연체율 산정 근거인 총 채권액은 약 9조억원(4.5%) 늘어나는 데 그쳤다. 카드 사용량 증가세보다 연체율 증가세가 2배가량 높은 셈이다.

이런 이유로 나이스신용평가는 올해 신용카드 산업 환경은 지난해 대비 저하될 것으로 예상했다. 나신평은 ‘2019 산업전망 및 산업위험 평가’ 보고서에서 “국내 민간 소비의 경우 내수경지 침체, 금리 상승 기조 등으로 다소 위축될 것으로 예상되고 가맹점 수수료 인하 등 감독당국의 적극적인 규제 행태가 지속되고 있다”며 “2019년 중 (신용카드) 산업환경은 2018년 대비 저하될 것”으로 예상했다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![‘뉴페이스는 6명 뿐’ 불황 속 숨고르기 들어간 카드업계 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420460407294dd55077bc221924813991.jpg&nmt=18)

![‘불황 대비하나'…저축은행 수장 뉴페이스 대거 등장 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722253208856dd55077bc22109410595.jpg&nmt=18)

![윤성훈 NH농협카드 대표 “책임감 있는 AI 활용해 고객 신뢰 확보하겠다” [AI혁명이 금융을 바꾼다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123545400732dd55077bc22109410526.jpg&nmt=18)

![조좌진 롯데카드 대표 “AI 활용 개인화 서비스 선두주자 되겠다” [AI혁명이 금융을 바꾼다 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421292805225dd55077bc22109410526.jpg&nmt=18)

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![김진백 대표, 모아저축은행 돌파구 될까…건전성 개선 주력 [CEO 뉴페이스 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420540203676dd55077bc221924813991.jpg&nmt=18)

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![12개월 최고 연 10%…웰컴저축은행 ‘웰뱅 워킹 적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225104957037850d260cda7512450134.jpg&nmt=18)

![12개월 최고 연 4.0%…대백·드림·머스트삼일·민국·오투·조은저축은행 정기예금 [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240225111916091220d260cda7512450134.jpg&nmt=18)

{kind=link}