이미지 확대보기

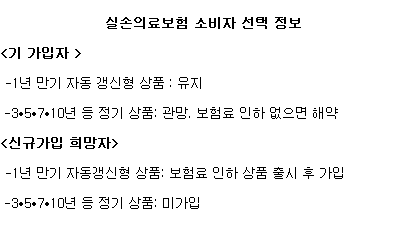

이미지 확대보기금융소비자연맹이 비급여 부분을 보장하는 민영 실손의료보험에 대한 소비자 선택 정보를 발표했다.

둘째, 3·5·710년 정기형 상품 가입자들은 바로 해약하지 말고, 관망하다가 보험료가 내려가지 않으면 해약하는 것이 좋다. 과거 보장성이 낮아 보험금 지급이 많은 것을 기초로 보험료를 산출했기 때문에 비싼 보험료를 계속 내면서 혜택은 받을 일이 없기 때문이다. 금융소비자연맹은 “금융감독 당국이 정기형 상품도 보험료를 내리도록 강제할 필요가 있는 상품”이라고 말했다.

셋째, 신규가입을 원하는 소비자는 보험료를 내린 상품이 출시 될 때까지 당분간 관망하다가 1년 자동갱신형 상품에 가입하는 것이 좋다. 3·5·7·10년형 정기형 상품에 지금 가입할 필요는 없다.

이기욱 금융소비자연맹 사무처장은 “건강보험의 보장성 확대가 정해진 만큼 기존의 실손의료보험 보험료도 당연히 내려야 한다”면서 “그렇지 않으면 건보료로 보험금을 지급하고 그만큼의 혜택은 어부지리로 보험사가 보게 된다”고 말했다. 이어 “새로 실손의료보험에 가입하려는 가입자는 새로운 위험률을 적용한 상품이 나올 때까지 가입을 미루는 것이 현명하다”고 덧붙였다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![‘13년 CEO’ 김정남 DB 부회장 복귀…하나·흥국화재 외부 수혈 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722222109962dd55077bc22109410595.jpg&nmt=18)

![신한라이프, 교보생명 맹추격…생보 ‘빅4' 시대 열리나 [IFRS17 발 보험사 선두 경쟁 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123122607988dd55077bc22109410526.jpg&nmt=18)

![현대해상 조용일·이성재, 어린이보험 수익성 개선 부심 [IFRS17 발 보험사 선두 경쟁 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421254805036dd55077bc22109410526.jpg&nmt=18)

![한화생명 드라이브 불구 삼성생명 수익성·영업력 압도적 1위…교보생명 투자 톱 [2023 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240419234449041718a55064dd1211170459.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![[주간 보험 이슈] PEF 2곳 MG손해보험 예비입찰 참여…BNK금융지주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023040821472406179dd55077bc2175114235199.jpg&nmt=18)

![펫보험에 진심된 KB손보·삼성화재…1위 메리츠화재 따라잡기 분주 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20231119205241037358a55064dd112456187226.jpg&nmt=18)

![신창재 회장·김중현 대표보다 더 받았다…교보생명 박진호·메리츠화재 이범진·김종민 [금융권 임직원 연봉 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240414132244086298a55064dd15916239201.jpg&nmt=18)

![GA 대표들 “시장 확대 따른 판매전문회사 법제화 시급” [GA 기획]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041421104403986dd55077bc221924813991.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

!["보험과 본인 경험 연관성 잘 녹여내야"…한화생명 등 보험사 신입 지원 꿀팁은 [금융권 채용]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20240409065640026428a55064dd12233836226.jpg&nmt=18)

{kind=link}